随着AI大模型迭代升级、算力集群规模化部署,高端芯片超高功耗引发的散热瓶颈,已成为制约算力性能持续突破的核心痛点。而氮化铝(AlN)材料凭借极致的物理性能,成为破解高算力散热难题的核心底层材料,赛道景气度持续攀升。

一、算力功耗持续飙升,氮化铝成刚需散热解决方案

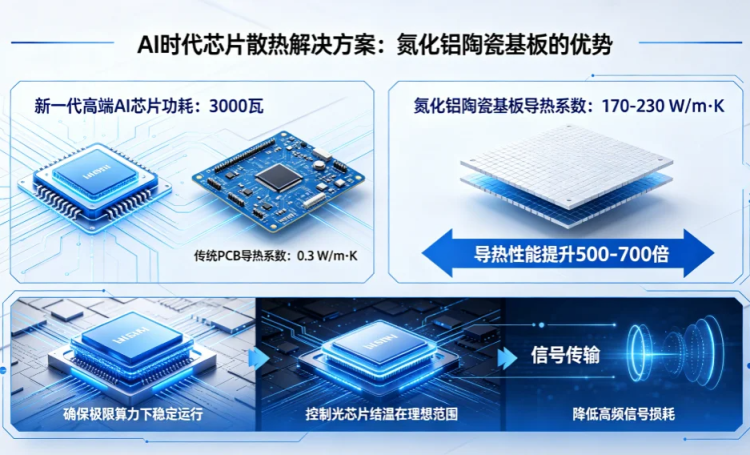

AI算力的高速迭代,推动芯片功耗持续突破上限,当前新一代高端AI芯片功耗已突破3000W。传统PCB电路板导热系数仅0.3 W/m·K,面对超高热流密度场景已触及物理极限,极易出现板材翘曲变形、高频信号损耗加剧等问题,无法适配高算力设备的稳定运行需求。

相较传统材料,氮化铝陶瓷基板具备超高导热、高绝缘性、低热膨胀系数的综合优势,导热系数可达170-230 W/m·K,是传统PCB的500-700倍。既能有效疏导芯片超高热量,保障极限算力下的设备稳定性,又能精准控制光芯片结温、降低高频信号损耗,现已成为AI服务器、高速光模块不可或缺的核心散热基材,是AI算力硬件迭代的关键配套支撑。

二、行业供需严重错配,量价齐升开启产业红利周期

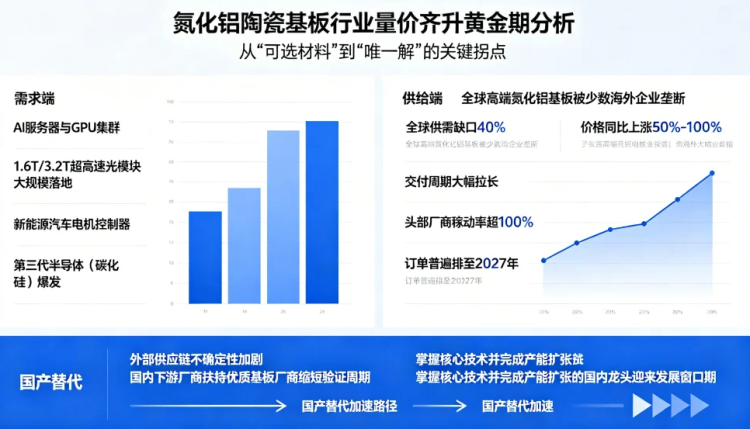

当前氮化铝陶瓷基板正完成从“可选辅助材料”向“刚需唯一解”的关键跨越,行业正式进入量价齐升的黄金发展阶段,供需失衡格局持续加剧。

需求端多点爆发,产能持续紧缺。需求增长不再局限于AI服务器与GPU算力集群,1.6T/3.2T超高速光模块规模化落地、新能源汽车电机控制器升级、第三代碳化硅半导体产业化提速,多赛道同步扩容,持续透支全球高端氮化铝基板产能,市场需求呈现井喷态势。

供给端高度垄断,缺口持续扩大。全球高端氮化铝基板市场长期被海外少数龙头企业垄断,行业技术壁垒极高。目前全球供需缺口高达40%,产品价格同比上涨50%-100%,交付周期大幅延长;头部厂商产能稼动率突破100%,核心订单普遍排期至2027年,供给紧张格局短期难以缓解。

国产替代加速,本土企业迎来窗口期。全球供应链不确定性持续增加,国内下游算力、光模块、半导体厂商为保障供应链安全,主动扶持本土优质基板企业,大幅缩短产品验证与导入周期。具备核心技术、已完成产能扩张的国内龙头,迎来确定性极强的国产替代成长机遇。

三、全产业链核心布局方向,三大高景气赛道梳理

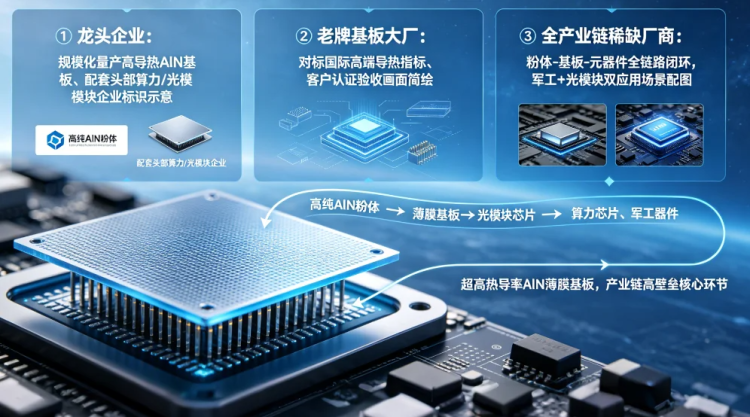

在行业高景气度延续的背景下,技术壁垒深厚、通过头部客户认证、具备量产能力的企业,将持续独享产业红利,产业链核心布局环节集中在三大领域:

该环节是整条产业链技术壁垒最高、价值最集中的核心赛道。行业优质龙头企业已实现超高热导率氮化铝基板的规模化量产,生产良率处于行业领先水平,深度绑定国内外头部光模块、算力设备巨头。部分头部厂商凭借深厚的技术积累与资金优势,产品性能全面对标海外顶尖水准,通过严苛的头部客户认证,打开长期增长空间。同时,少数企业实现“粉体-基板-器件”全产业链布局,技术稀缺性突出,叠加军工、光模块双赛道落地,业绩增长弹性显著。

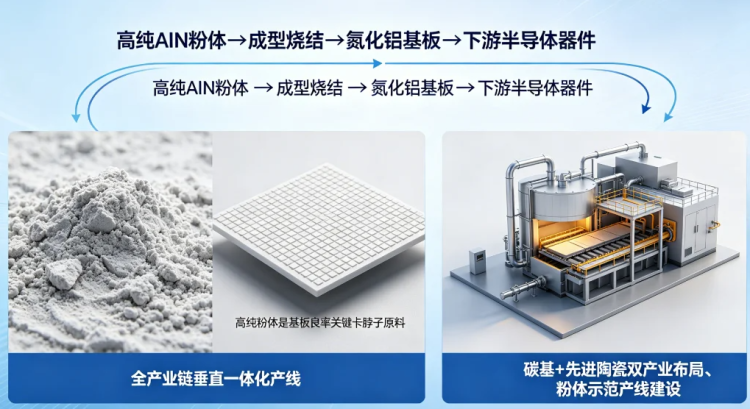

高纯氮化铝粉体是决定基板导热性能、生产良率与产品一致性的核心原材料,属于产业链关键卡脖子环节。国内少数平台型企业已打通“高纯粉体-氮化铝基板”垂直一体化产业链,构建了稳固的技术与成本壁垒。同时,部分深耕高温装备、热场控制领域的新锐企业跨界入局,推出高纯度氮化铝粉体产品,加速建设规模化产线,形成“碳基材料+先进陶瓷”双轮驱动的发展模式,补齐上游供应链短板。

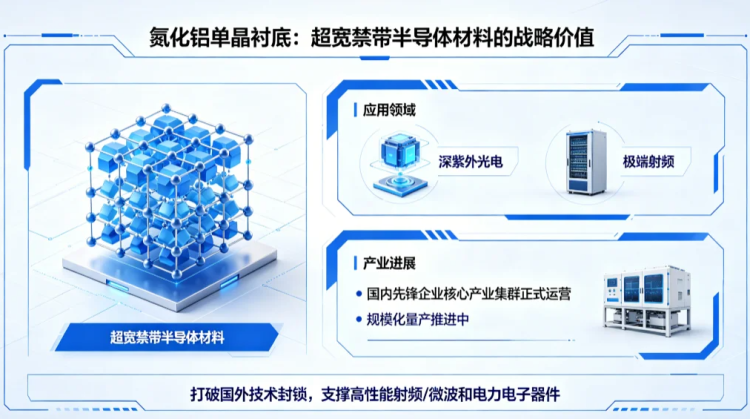

氮化铝单晶衬底作为超宽禁带半导体核心材料,在深紫外光电、极端射频、高端电力电子等战略领域具备不可替代的应用价值。国内先发企业已率先完成产线布局与落地,推进规模化量产进程,持续打破海外技术垄断与封锁,为高端射频微波器件、高性能电力电子设备提供核心材料支撑,是具备长期战略价值的前沿布局方向。