金属价格猛涨对精密陶瓷行业是一把 “双刃剑”:短期显著推高电极 / 浆料、金属化、连接、加工装备等成本,挤压利润;中长期则加速以瓷代金替代、推动材料 / 工艺创新,并重塑行业竞争格局。

一、直接冲击:成本端压力剧增

1. 电子陶瓷(MLCC/ LTCC/ 封装):成本刚性上涨

电极浆料成本飙升:银、钯、铂、镍、铜是核心电极材料,占 MLCC 成本 30%–65%;2025 年银价涨幅超143%、铜涨27%、镍涨19%,直接推高生产成本15%–40%。

金属化 / 封接成本上升:陶瓷金属化、陶瓷–金属钎焊(Ag–Cu、Au–Sn 等)依赖贵金属与活性合金,价格上涨直接抬升封装 / 连接成本。

稀土 / 改性金属涨价:高端陶瓷粉体(如钛酸钡、锆钛酸铅)的稀土掺杂(镧、铈、钇)成本上升,推高介质材料价格。

2. 结构陶瓷(氮化硅 / 氧化锆 / 碳化硅):间接成本抬升

加工装备与耗材:金属模具、钨钢刀具、线切割钼丝、烧结炉金属构件(钼、钨、镍基合金)价格上涨,增加设备折旧与加工成本。

金属辅材 / 连接件:陶瓷部件的金属夹具、底座、密封件、导电引脚等采购成本上升。

3. 全行业共性影响

利润被挤压:中小厂商议价能力弱,难以快速向下游传导,毛利率下滑;龙头可通过提价部分对冲,但仍受侵蚀。

供应链风险:关键金属(银、铜、稀土)供应紧张,加剧交付周期波动与缺货风险。

二、结构性机遇:替代与创新加速

1. “以瓷代金” 替代窗口扩大

替代逻辑强化:金属涨价拉大精密陶瓷(耐高温、耐磨、绝缘、轻量化、耐腐蚀)的性价比优势,推动在半导体、新能源、汽车、光伏、高端装备领域的替代加速。

典型替代场景:

半导体:陶瓷吸盘 / 载盘 / 导轨替代不锈钢 / 铝合金。

新能源:陶瓷结构件、绝缘件、密封件替代金属部件。

光伏 / 电子:陶瓷基片、MLCC、LTCC 替代金属基板与传统电容。

机械:氮化硅陶瓷轴承、密封环、喷嘴替代钨钢、硬质合金。

2. 材料与工艺创新提速

电极材料替代:

从Ag→Ni/ Cu(贱金属化)、Ag 包 Cu、无银电极方向突破,降低贵金属依赖。

开发厚膜 / 薄膜贱金属浆料(Cu、Ni、Al),适配低温烧结工艺。

陶瓷–金属连接革新:

活性钎焊、扩散焊、玻璃焊料等低贵金属连接方案加速产业化。

陶瓷直接金属化(DPC/ DBC/ AMB)工艺优化,降低封接成本。

粉体与配方升级:

开发低稀土 / 无稀土高性能陶瓷粉体,减少战略金属依赖。

复合陶瓷(ZTA、SiCw–Si₃N₄)提升性能,降低对金属增强相的需求。

3. 行业格局重塑

集中度提升:成本压力下,中小厂商出清,具备材料 / 工艺 / 规模优势的龙头份额扩大。

国产替代加速:海外高端陶瓷(MLCC、陶瓷封装)因成本上涨提价,为国内厂商切入中高端市场创造窗口期。

产业链垂直整合:企业向上游延伸(陶瓷粉体、金属浆料)、向下游拓展(组件 / 模组),增强成本控制力与议价权。

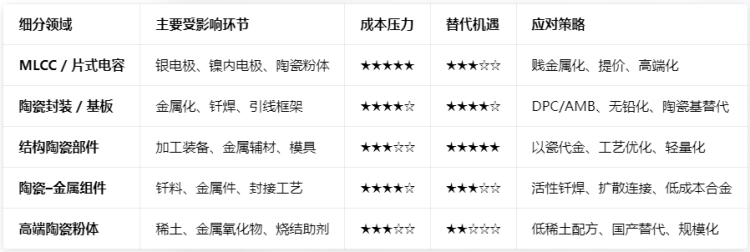

三、分领域影响对比:(2026 年)

四、企业应对策略

成本管控

优化配方:降低贵金属 / 稀土用量,推进贱金属化与无稀土化。

供应链管理:长单锁价、多元化采购、战略储备关键金属与粉体。

精益生产:提升良率、降低耗材、自动化降本。

产品升级

聚焦高附加值、高壁垒产品(车规、工业、半导体级),通过提价转移成本。

加速以瓷代金产品开发,抢占金属涨价带来的替代市场。

技术创新

布局无银电极、低温共烧、陶瓷直接金属化等前沿工艺。

联合高校 / 院所开发低成本高性能陶瓷材料与连接技术。

产业链整合

向上游延伸:自建 / 参股陶瓷粉体、金属浆料产能,保障供应与成本稳定。

向下游拓展:提供陶瓷–金属集成组件,提升附加值与客户粘性。

金属价格猛涨短期给精密陶瓷行业带来显著成本压力,但中长期是行业升级的催化剂:推动材料创新、工艺革新、以瓷代金替代加速,并加速行业集中度提升与国产替代进程。具备材料研发、成本控制、产业链整合能力的企业将在这一轮变革中脱颖而出。